Informes de coyuntura DRC

Informe 3 al 7 de febrero

Mercado busca fundamentos que definan rumbo

La primera semana de febrero transcurrió con mucha volatilidad, con los granos buscando fundamentos que le den una dirección definida. Es que los propios fundamentos fueron cambiando día a día, dejando a los precios vulnerables a correcciones.

La incertidumbre por la aplicación de aranceles se calmó luego de que se anunciaran negociaciones entre Estados Unidos, Canadá y México. Sin embargo, sobre China no hubo modificaciones y los aranceles del 10% entraron en vigencia esta semana, junto con la respuesta del país asiático de aplicar sus propias tarifas.

Mientras tanto, el clima volvió a ser el centro de atención, con buenas lluvias en Argentina que llegaron a tiempo para frenar el deterioro que venía causando la sequía.

En cuanto a la comercialización interna, los precios mostraron mejoras que fueron acompañadas con negocios.

En la semana, la Mesa de Enlace se reunió con el ministro Caputo para pedir, entre otras cosas, que la rebaja de las retenciones no sea temporal. Sin embargo, el titular de economía ratificó que la misma será hasta el 30/6 y que la posible extensión estará atada a la evolución de las variables económicas.

Informe 10 al 14 de febrero

Semana “Modo USDA”

En este informe analizamos el reciente reporte del USDA. Aunque el USDA no ajustó las estimaciones de maíz y soja en EE.UU., sí redujo levemente los inventarios de trigo y realizó recortes en las proyecciones de producción de maíz y soja de Argentina y Brasil.

Los inventarios mundiales de granos fueron ajustados a la baja, especialmente en maíz, lo que refuerza la perspectiva de una oferta ajustada. El ratio Stock/Consumo está en su nivel más bajo en 11 años, y excluyendo a China, es el menor en 29 años.

La decisión de Trump de imponer tarifas recíprocas a sus socios comerciales abre un y genera incertidumbre pero los mercados son optimistas sobre la posibilidad de negociaciones. A nivel local el precio del maíz comenzó a verse presionado por la proximidad de la cosecha.

Informe 17 al 21 de febrero

Buenas perspectivas en Sudamérica

Si bien el 45% de los productores pensaba en acelerar las ventas/fijaciones de soja luego de la rebaja de las retenciones, al analizar los niveles comercializados no vemos un gran repunte en las ventas.

No obstante, en niveles de u$s 300 parecería que hay oferta dispuesta a vender, sólo que los compradores tradicionales siguen sin convalidar el precio.

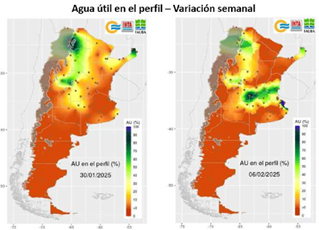

El clima no dejó de ser un elemento clave. Tal como mencionaron las bolsas locales, las recientes lluvias fueron favorables para los cultivos de soja y de maíz, frenando el deterioro causado por la sequía y el calor.

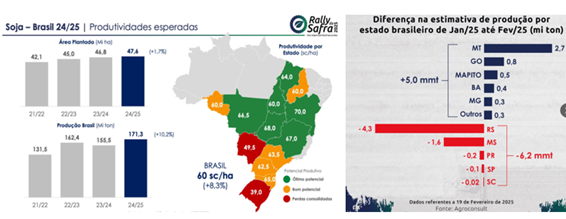

Mientras tanto en Brasil las diversas consultoras siguen ajustando sus estimaciones. Más allá de algunos recortes, la producción será récord.

Informe 24 al 28 de febrero

Primeras proyecciones de la campaña 25/26

En el mercado externo, los precios del trigo, maíz y soja registraron bajas semanales, lideradas por el trigo. Una serie de factores se conjugaron para presionar a los granos: los renovados temores por las tarifas de Trump, las mejores condiciones climáticas para los cultivos y las primeras proyecciones de siembras en Estados Unidos, que se dieron a conocer en el Foro Agrícola Anual que realizó el USDA.

Tal como lo anticipó el mercado, este año habrá un cambio de área de soja hacia maíz y trigo. De los tres cultivos, el maíz encabeza la lista como el más rentable.

A nivel local, las lluvias registradas permitieron recomponer los perfiles de humedad mientras que avanza la cosecha de girasol y de maíz.