Informes de coyuntura DRC

Informe 6 al 10 de enero

Arranque movido en lo financiero y semana “modo USDA” para los granos

Para no perder la costumbre, tuvimos un arranque de año movido, con mercados financieros marcando nuevos máximos ante el optimismo que generan las medidas del gobierno.

Por el lado de los granos, los precios mostraron cierta volatilidad en una semana “modo USDA”, ya que el viernes se publicó el informe mensual de Oferta y Demanda, el de Stocks Trimestrales y el de Siembras de Trigo de Invierno.

Los nuevos datos generaron fuertes subas de precios principalmente en soja y maíz, por recortes mayores a los esperados en la producción y los stocks de Estados Unidos.

Mientras tanto, el mercado argentino se mantiene con cautela, con un productor que espera que el gobierno tome alguna medida sobre los derechos de exportación ya que con las recientes caídas en los precios, los márgenes se hacen cada vez más ajustados.

Hay varios indicadores además del clima a seguir de cerca, como es la coyuntura internacional, con la asunción de Trump y sus posibles medidas sobre tarifas y la situación económica de China, el mayor comprador mundial de commodities.

Informe 13 al 17 de enero

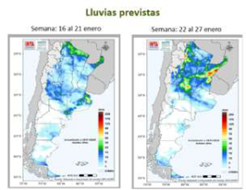

¿Alcanzarán las lluvias?

La semana transcurrió con gran volatilidad y finalizó con todos los granos en terreno positivo. Los efectos alcistas de los informes del USDA actuaron como catalizador manteniendo en línea a las cotizaciones.

El foco del mercado ahora está en el clima, en los pronósticos principalmente de Argentina, con lluvias previstas para el fin de semana que frenaron en cierto momento el ímpetu alcista. En Brasil también se sigue de cerca el clima, pero allí las estimaciones apuntan a una campaña récord.

No hay que olvidar que los fundamentos detrás de la soja a nivel internacional son mayormente bajistas. No así en el maíz, cuyo balance mundial está más ajustado (como lo vimos con los datos del USDA y luego convalidado por entidades europeas). En el trigo, el panorama tiene diversos elementos a considerar pero también predominan los bajistas.

Otro de los factores a tener en cuenta es el dólar, que se viene apreciando y su comportamiento futuro dependerá de las medidas que tome Trump tras su asunción el 20 de enero.

Informe 20 al 24 de enero

Y finalmente asumió Trump. Y finalmente bajaron las retenciones

Terminó una semana volátil que arrancó con la asunción de Trump. En el ámbito económico, comunicó su intención de implementar aranceles a las importaciones de otros países (mencionando a China, México, Canadá y Europa).

Desde el hemisferio opuesto, el clima en Sudamérica sigue marcando el paso, con previsiones de lluvias para Argentina que ayudarían a frenar el deterioro de los cultivos.

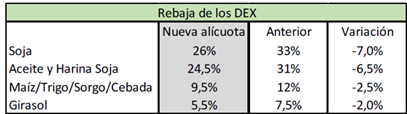

La noticia relevante, al menos para los productores argentinos, fue la tan esperada rebaja de los derechos de exportación. Si bien de manera temporaria (porque se fijaron hasta el 30/6) las nuevas alícuotas deberían traducirse en mejores precios e incentivar las ventas, que avanzan a paso lento.

Informe 27 al 31 de enero

Los precios empezaron a reflejar las menores retenciones

En la semana el mercado externo osciló entre subas y bajas y terminaron predominando estas últimas, ya que pesaron más sobre los precios las dudas respecto a los aranceles.

El clima en Sudamérica sigue haciendo lo propio: continúan los retrasos en la cosecha de soja en Brasil (y por ende en la siembra de la safrinha) mientras que en Argentina, si bien se recibieron lluvias, fueron dispares y los cultivos aún siguen en riesgo.

En el mercado local, más allá de los vaivenes externos, el foco estuvo en cuánto de la rebaja en retenciones se trasladaba finalmente a los precios. Al principio prevaleció la incertidumbre respecto a la reglamentación pero con el transcurrir de los días se observaron mejoras en los precios (aún en momentos donde no acompañó el mercado externo).