Los cambios climáticos de Estados Unidos contribuyeron a la caída de los precios de la oleaginosa. Se espera un ajuste en el informe de área sembrada para la próxima temporada.

La semana pasada, los mercados de commodities agrícolas estuvieron marcada por gran volatilidad. Mientras el trigo se mantuvo al alza, el maíz y la soja experimentaron altibajos debido a preocupaciones climáticas.

El trigo de primavera continuó su tendencia alcista, impulsado por la condición de los cultivos y la rápida reacción del mercado. Sin embargo, preocupa su disminución semana tras semana en términos de calidad y estado. Además, la demanda de trigo desde Estados Unidos sigue siendo lenta.

La geopolítica vuelve a ser el centro de atención. La reciente insurrección liderada por el Grupo Wagner en el sur de Rusia ha puesto de manifiesto las tensiones subyacentes dentro del gobierno ruso. Estos eventos se producen en un momento en que el acuerdo del corredor de granos del Mar Negro probablemente llegue a su fin, lo que ha generado un aumento significativo en los precios del trigo desde sus mínimos. Pero vemos que, en resumen, el suministro global de trigo sigue siendo adecuado. El trigo de primavera en Chicago finalizó el viernes en 275 dólares por tonelada, una suba semanal de 16,6 dólares por tonelada.

Por otro lado, el maíz experimentó un rally alcista importante debido a la peor condición de los cultivos de lo esperado, pero los pronósticos de lluvia para la próxima semana causaron una caída en los precios.

En cuanto a la dinámica de las inspecciones de exportación de maíz 2022/23 de EE.UU., el volumen se desplomó la última semana hasta 0,88 Mt. Como venimos mencionando en otros artículos los envíos al exterior de EE.UU. caerían a medida que ingrese Brasil al mercado y efectivamente está sucediendo. El maíz contrato cercano en Chicago alcanzó un pico de 264,15 dólares por tonelada el miércoles (21) y finalizó el viernes (23) en 248,3, una caída semanal de 3,74 dólares por tonelada.

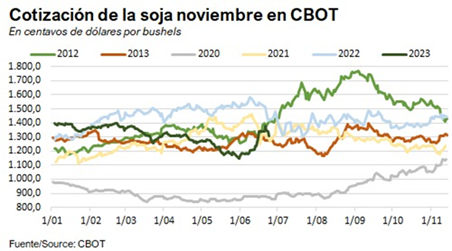

El mercado de la soja ha experimentado un escenario similar al del maíz. Hasta finales de mayo, la siembra se desarrolló sin problemas y no se observaban factores que impulsan los precios. Sin embargo, la preocupación por las condiciones climáticas ha llevado a un aumento de los precios, aunque con alta volatilidad. Según el informe del USDA de esta semana, solo el 54% de la soja se encuentra en una condición buena a excelente, lo cual representa un mínimo desde al menos 2012. La clave para mejorar rápidamente esta situación es que se registren precipitaciones por encima de lo normal en los principales estados productores. Por otro lado, la demanda de soja en Estados Unidos para el período 2022/23 ha sido baja, y las inspecciones de exportación acumuladas se sitúan en 49 millones de toneladas, es decir, 2 millones por debajo del año pasado. Además, el aceite de soja sufrió una caída de precios debido a una decisión de la EPA que afectó negativamente al mercado.

A pesar de la volatilidad, la soja JUL23 cerró la semana con un aumento de 10 dólares por toneladas, alcanzando los 549,4 dólares por tonelada. Mientras que el contrato NOV23 finalizó con una caída semanal de 12,3, ubicándose en 481 dólares por tonelada. Por su parte, la harina de soja también tuvo una semana volátil y cerró el viernes en 407,4 dólares por tonelada corta, lo que representa una caída de 6 dólares respecto a la semana anterior.

Harina de soja en China: ¿Pico temporal o movimiento sostenido?

Las ventas de harina de soja en China han experimentado fluctuaciones significativas en los últimos años, generalmente relacionadas con brotes de COVID-19 y sus variantes. Sin embargo, este año comenzaron de manera débil debido a la caída de los precios de la carne de cerdo y la volatilidad en los precios de la harina. A pesar de que los precios bajaron con la entrada de la cosecha brasileña, en abril y principios de mayo las ventas volvieron a crecer debido a retrasos en la descarga de la soja y una disminución en el procesamiento. Sin embargo, es necesario determinar si este aumento reciente en las ventas es otro pico temporal o un movimiento más sostenido en el mercado de harina de soja en China.

Cambio en las primas FOB

En el mercado de la soja, se observa un cambio en la dinámica de las primas FOB (Free on Board) en relación a las subidas en el CBOT. Hasta ahora, se había establecido un patrón en el que los futuros en el CBOT aumentaban y los premios en el FOB Brasil disminuían en la misma proporción, manteniendo el precio plano CFR (Cost and Freight) China alrededor de $510 por tonelada.

Sin embargo, este patrón ha comenzado a cambiar debido al clima en Estados Unidos. Durante esta semana, los futuros de agosto en el CBOT experimentaron un aumento de 112 centavos por bushel, mientras que el premio de agosto solo cayó 50 centavos. Esta diferencia es significativa en comparación con las últimas dos semanas, donde los futuros habían subido 35 centavos por bushel y el premio de agosto había acumulado una caída exacta de 35 centavos.

Además, se observa un cambio en la nueva cosecha. Los futuros de marzo aumentaron 116 centavos por bushel durante la semana, mientras que el premio de marzo experimentó una caída de 20 centavos en el mismo período.

Este cambio en la dinámica de las primas FOB puede atribuirse al clima en Estados Unidos, que está generando incertidumbre en el mercado. Los cambios en los precios podrían indicar una mayor preocupación por las condiciones climáticas y el posible deterioro de los cultivos. Los compradores pueden estar adoptando una postura más cautelosa, buscando asegurar la mayor cobertura posible en Brasil para evitar un aumento significativo en el precio del grano estadounidense en la nueva cosecha.

El mercado de la soja en Chicago experimentó una semana de alta volatilidad debido a diversos factores. Los cambios en los mapas climáticos de Estados Unidos y las discrepancias entre los modelos climáticos generaron incertidumbre y contribuyeron a la baja en los precios de la soja. Además, se espera un ajuste en el informe de la superficie de siembra para la próxima temporada, lo que también generó preocupación en el mercado. Otro factor que influyó en la volatilidad fue el feriado en China, que afectó la actividad comercial. En general, se espera que esta semana sea la más volátil del año debido a estos factores y al informe de la superficie de siembra el viernes (30), así como al feriado del Día de la Independencia en Estados Unidos.

La volatilidad domina los mercados, lo que provoca una gestión cautelosa del riesgo de precios en un contexto en el que el clima de Estados Unidos sigue siendo el principal factor determinante.