En el mercado se observa una tendencia bajista en casi todos los productos, habrá que observar el informe del viernes para conocer los fundamentos.

Esta semana, el mercado de Chicago mostró una tendencia bajista en términos generales sumado a que se definía una suba de tasas en Estados Unidos que mantuvo muy en alerta a los operados, ya que buscan reducir riesgo. Finalmente, Powell siguió subiendo la tasa en 25 puntos el miércoles (23) a pesar de la crisis bancaria con epicentro en Estados Unidos. La tasa actualmente está en máximos desde el año 2007 en el país norteamericano en un rango de 4,75-5 % y con perspectivas de seguir subiendo

En cuanto al balance de los principales cultivos, el trigo continuó registrando pérdidas importantes, aunque el viernes (24) recortó las bajas ante una noticia puntual de que Rusia frenaría exportaciones para evitar vender tan barato. El maíz fue el cultivo con mayor sostén en las cotizaciones finalizando la semana entre estable y al alza gracias al dinamismo de las compras de China a Estados Unidos que continuaron esta semana. Por último, la soja al igual que la harina tuvieron una muy mala semana con bajas importantes en las cotizaciones.

El trigo pareció no encontrar un piso en sus cotizaciones hasta el día viernes (24) que encontró un posible problema de oferta que recortó parcialmente las pérdidas de los días anteriores. En general, la evolución de las ventas externas de trigo en Estados Unidos avanza con lentitud si se compara con los últimos años. Esto marca la dificultad de exportar ante una competencia importante. Rusia está dominando los embarques e influye mucho en los precios internacionales actualmente. Se está dando cuenta que empieza a vender muy barato su trigo y piensa tomar medidas para que los precios repunten. El viernes el trigo posición cercana en Chicago finalizó en US $253,6/t, una caída semanal de US $8/t.

El maíz, claramente está encontrando sostén en la activación de compras de China de las últimas dos semanas. Este impulso de demanda es lo que hacía falta para que los precios dejen de caer, en un contexto donde las ventas externas vienen lentas en el caso del maíz de Estados Unidos. A pesar de las últimas noticias de importantes ventas externas, el acumulado marca el 74% de lo esperado a exportar en toda la campaña 2022/23, aún por debajo del promedio de 80% para esta altura del año. La salida de los fondos no colaboró tampoco en sostener los precios y es lo que generó una baja superior a US $40/t desde finales de febrero a comienzos de marzo. El viernes el contrato más próximo de maíz en CBOT culminó en US $253,1/t, una suba semanal de US $3,5/t.

Por último, a la soja le cuesta encontrar fundamentos de suba ante el cambio de dirección de la demanda hacia Brasil. China, que es el principal comprador de soja del mundo, hizo de sostén entre enero y febrero a la soja en Chicago, debido al atraso de la cosecha en Brasil. No obstante, actualmente los puertos de Brasil esperan exportar un récord en marzo superior a 14 Mt de soja. Al mismo tiempo, la demanda de harina de soja no se encuentra sólida y también repercute en los precios. Según estimaciones del mercado, esta semana los fondos continuaron reforzando el posicionamiento neto vendido. El viernes el contrato más cercano de la soja en CBOT finalizó en US $525/t, una caída semanal de US $17,8/t.

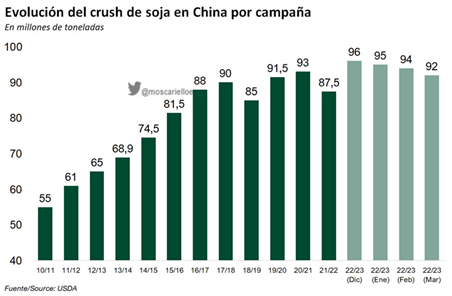

China y su molienda de soja

La proyección de molienda de soja de China para la campaña 2022/23 se redujo este mes en 2 Mt hasta 92,0 Mt ante un menor ritmo de crush hasta la fecha. Según la información disponible del Centro Nacional de Información de Granos y Aceites de China, el USDA estima que la molienda de China de octubre a febrero será un poco más de 35,0 Mt, solo 1,1 Mt más que en el mismo período en el ciclo 2021/22. De esta forma, desde diciembre el USDA viene bajando el optimismo de molienda en China que ya lo recortó en 4 Mt.

La producción nacional de harina y aceite de China se ajustó a la baja a 72,9 Mt y 16,5 Mt el último mes, en función de la disminución del consumo de soja en el sector porcino y avícola, que es inferior al previsto. La semana pasada se informó un brote importante de Peste Porcina Africana que afecta al ganado en China, lo cual impactará en una menor producción de carne y demanda de forraje. Analistas estiman que el 10% de la producción podría verse afectada.

La harina de soja en el contexto global

El precio de la harina de soja no deja de caer en Chicago y se pone cada vez más atractiva para los consumidores. Desde el 6 de marzo cayó aproximadamente US $55 la tonelada corta en Chicago. Faltan factores de demanda que repercutan en el precio, sumado a que la debilidad de la soja en grano ante las importantes exportaciones de Brasil les pega a los precios actuales.

La Anec de Brasil esta semana ajustó a la baja la estimación de exportaciones de harina de soja desde Brasil. Actualmente proyecta un total de 1,787 Mt en marzo contra a los 2,091 Mt previstos en la semana anterior. Pero varios analistas ya estiman récord para los meses de AMJ.

Por otro lado, en este contexto de precios todavía sorprende el gran posicionamiento comprado de los fondos en Chicago por encima de máximos de los últimos 10 años. Probablemente la última semana se hayan desprendido de posiciones, lo cual hizo caer el precio con fuerza en Chicago

Vemos en el mercado una situación muy compleja en soja y sus subproductos. El procesamiento de soja está disminuyendo en todo el mundo de forma más pronunciada de lo esperado por el mercado. Brasil solo puede compensar en parte. Por el momento suponemos que se producirá otra reducción interanual en el trimestre abril/junio a nivel mundial. Esto está afectando principalmente harina de soja, cuyas exportaciones se prevé que se reduzcan.

La oferta mundial de soja es suficientemente amplia, gracias al récord brasileño de cosecha este año con un avance de cosecha de soja por arriba del 70% a nivel país. Esto también se ha reflejado en el mercado con la caída de la soja en Chicago a un mínimo de 3 meses. Pero una mirada más cercana a los detalles y la perspectiva desarrollada vemos que la logística tiene limitaciones, falta de venta de agricultores y otros factores es probable que resulte en la contracción más profunda en procesamiento mundial de soja jamás registrado.

Molienda de soja en Brasil

Con respecto a la caída en el suministro de harina de soja vemos dos escenarios diferentes. Por un lado, alentaría a los países importadores de harina, pero también a los que procesan soja, a procesar más. Europa sería la candidata. En 2018/19 Europa sustituyó parte de sus compras de harina de soja de Sudamérica por soja de EE.UU., aumentando la utilización de la planta. Además, un factor importante es la baja del precio del gas natural, mejorando el margen de molienda de las fábricas europeas según diferentes informes. Por otro lado, Brasil probablemente aumentará las exportaciones de harina de soja, por dos razones: aumento de procesamiento y empresas más orientadas al mercado exterior. El procesamiento de soja de Brasil está creciendo abruptamente y se proyectan récord de molienda para abril, mayo y junio.

Por último, el próximo gran evento del USDA ocurrirá el 31 de marzo con la publicación programada del Informe trimestral de existencias de granos y el Informe de siembra. Probablemente sea el enfoque principal de esta semana y así tener en cuenta los fundamentos del mercado.